はじめに:なぜ今、資産形成と税金対策が重要なのか

現代社会において、将来の経済的な安定と自由を確保するためには、計画的な資産形成と賢明な税金対策が不可欠です。低金利時代が続き、年金制度への不安も囁かれる中、個々人が主体的に資産を増やし、守る努力が求められています。本記事の目的は、単に貯蓄を増やすことではなく、戦略的な資産形成と合法的な税金対策を通じて、読者の皆様が将来の経済的自由を築くための具体的な方法を提示することです。

読者の皆様は、本記事を読むことで、最新の税制(2025年時点)に基づき、個人と法人を効果的に使い分けることで手取り収入を最大化し、資産形成を加速させるための知識とノウハウを得ることができます。特に、資産形成の基本方程式である

資産形成 = (収入 – 支出) + (資産 × 運用利回り)

のうち、「支出(特に税金)」の最適化と、「運用(法人活用を含む多角的なアプローチ)」に焦点を当てて解説を進めます。この方程式を理解し、各要素を戦略的にコントロールすることが、資産形成の鍵となります。

資産形成の三大原則:収入・支出・運用の最適化

資産形成を成功させるためには、以下の3つの原則をバランス良く実行することが重要です。

- 収入を増やす:本業での昇進やスキルアップはもちろん、副業や新たな事業への挑戦など、収入源を多様化し、全体の収入額を増やす努力は資産形成の基盤です。

- 支出を減らす:日々の生活費の見直し、特に固定費(住居費、通信費、保険料など)の削減は効果が大きいです。また、衝動買いを避け、本当に価値のあるものにお金を使う賢い支出管理が求められます。

- 運用利回りを上げる:得られた収入から支出を差し引いた余剰資金(貯蓄)を、ただ銀行に預けておくだけでなく、適切なリスク管理のもとで投資に回し、長期的な視点で資産を増やすことを目指します。株式、債券、不動産、投資信託など、多様な運用手段があります。

これら3つの要素は相互に関連しており、どれか一つだけを追求するのではなく、総合的なバランスが重要です。例えば、収入が増えても支出がそれ以上に増えれば資産は増えませんし、高い運用利回りを目指しても元手が少なければ効果は限定的です。本記事では、この中でも特に見過ごされがちながらインパクトの大きい「支出(税金)」のコントロールと、法人格を利用した「運用」戦略について深く掘り下げていきます。

税金の基礎知識:個人と法人の違いを知る者が資産を制す

税金は私たちの経済活動と密接に関わっており、その仕組みを理解することは賢い資産形成の第一歩です。ここでは、特に個人と法人の税金の違いに焦点を当てて解説します。

税金の種類と概要

税金は大きく分けて、所得に対してかかる「所得課税」、消費に対してかかる「消費税」、そして資産の保有や移転に対してかかる「資産課税」があります。

- 所得課税:個人の場合は「所得税」「住民税」、法人の場合は「法人税」「地方法人税」「法人住民税」「法人事業税」などが該当します。

- 消費税:商品やサービスの消費に対して課される税金です。

- 資産課税:不動産を保有している場合の「固定資産税」、財産を相続した場合の「相続税」などがあります。

本記事では、資産形成に直接的な影響が大きい「所得課税」、特に個人所得税と法人税の違いと、それをどう活用するかに焦点を当てて解説します。

個人にかかる税金:所得税・住民税

個人の所得に対してかかる主な税金は「所得税」と「住民税」です。

- 所得税:国に納める税金で、所得が多くなるほど税率が高くなる「累進課税制度」が採用されています。2025年現在の税率は、課税される所得金額に応じて5%から45%までの7段階に分かれています。 (国税庁「所得税のしくみ」)

- 住民税:都道府県と市区町村に納める税金で、所得割と均等割から構成されます。所得割の税率は、前年の所得に対して一律約10%(都道府県民税4%、市町村民税6%が標準)です。

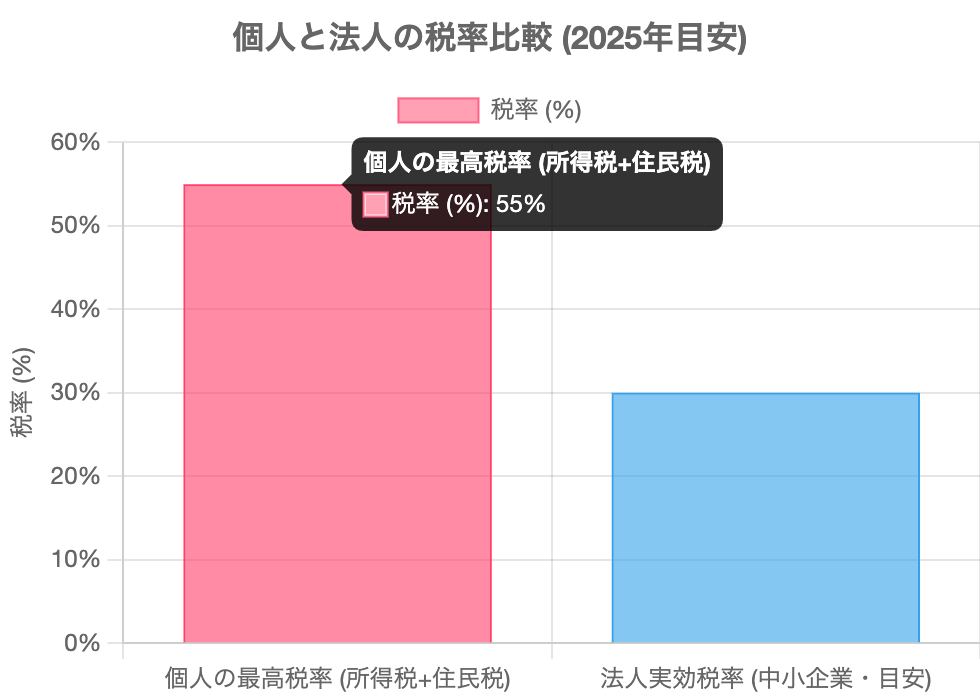

これらを合わせると、所得が高い場合、所得税と住民税を合わせた実質的な最高税率は約55%(所得税45% + 住民税10%)に達する可能性があります。これは、稼いだ所得の半分以上が税金として徴収されることを意味します。

【2025年税制改正のポイント】

2025年(令和7年)の税制改正により、個人の所得計算に影響のある変更がいくつか施行されています。

- 給与所得控除の改正:給与所得控除の最低保障額が55万円から65万円に引き上げられました。 (国税庁「令和7年分 年末調整のしかた」)

- 基礎控除の変更:基礎控除額は合計所得金額に応じて変動します。例えば、合計所得金額が2,400万円以下の場合、基礎控除額は48万円です。2025年の改正では、特定の条件下で最大95万円となる特例基礎控除などが議論されましたが、適用には条件があります。 (マイナビ税理士「令和7年度(2025年度)税制改正のポイント」)

- いわゆる「年収の壁」の変化:これらの控除額の変更により、パートタイマーなどの所得税が非課税となる年収の上限目安(いわゆる「103万円の壁」)が変動します。例えば、給与所得控除65万円と基礎控除(仮に95万円の特例が適用されるケース)を合計すると160万円となり、この金額が新たな目安の一つとして「160万円の壁」などと呼ばれることがあります。ただし、これはあくまで所得税の計算上の話であり、住民税の非課税限度額や社会保険の扶養の基準(106万円の壁、130万円の壁など)は別途考慮が必要です。

法人にかかる税金:法人税・地方法人税・法人住民税・事業税

法人の所得に対してかかる主な税金は以下の通りです。

- 法人税:法人の所得に対して国が課す税金です。2025年現在の標準税率は原則として23.2%です。ただし、資本金1億円以下の中小法人については、所得金額のうち年800万円以下の部分に対しては15%の軽減税率が適用されます(本則は19%)。 (みずほ銀行「法人税の実効税率とは?」)

- 地方法人税:法人税額に対して課される国税です。

- 法人住民税:法人の所得(法人税割)と資本金等(均等割)に応じて都道府県と市区町村が課す税金です。

- 法人事業税:法人の所得に対して都道府県が課す税金です。一部は資本金や付加価値など所得以外の基準で課税される場合もあります(外形標準課税)。

これらの税金を合計したものが法人の実質的な税負担となり、これを「法人実効税率」と呼びます。法人事業税は損金算入(経費として認められる)されるため、その影響を考慮して計算されます。大企業の場合、法人実効税率は概ね30%~31%程度です(例:東京都に本社を置く資本金1億円超の普通法人の場合、標準税率で約29.74% PwC Japan「実効税率」、ただし防衛財源確保のための新たな付加税などを考慮すると変動あり)。中小企業の場合は、所得規模や所在地によって実効税率は変動します。

上記の図1が示すように、個人の所得税・住民税の最高税率(約55%)と比較して、法人の実効税率(約30%~31%)は大幅に低い水準にあります。このため所得が高くなるにつれ「利益が出たら法人で納税する方が有利」とされています。つまり、同じ1000万円の利益が出た場合、個人事業主として高い所得税率区分に該当するよりも、法人として利益を計上し法人税等を支払う方が、手元に残る資金が多くなる可能性があるのです。

法人の課税方式:原則総合課税と損益通算

法人の所得計算における重要な特徴として、「総合課税」と「損益通算」があります。

- 総合課税:法人が行う様々な事業活動から生じる所得(例:本業の売上、不動産賃貸収入、有価証券の売却益、受取利息・配当など)は、原則として全て合算されて法人の所得となります。

- 損益通算と欠損金の繰越控除:ある事業で赤字(欠損)が生じた場合、他の事業の黒字と相殺することができます(損益通算)。それでもなお法人全体で赤字(欠損金)となった場合、その欠損金は翌事業年度以降に繰り越して、将来の黒字と相殺することができます(欠損金の繰越控除、原則として10年間)。

この仕組みにより、例えばある事業年度が赤字であった場合、その年度に受け取った銀行預金の利子や株式の配当金、有価証券の売却益などがあっても、事業の赤字と相殺されるため、結果としてこれらの運用益に対して法人税がかからない、あるいは軽減される場合があります。これは個人が利子や配当、株式譲渡益に対して源泉分離課税(通常約20%)されるのとは大きく異なる点です。

【税金の基礎知識:キーポイント】

- 個人の所得税は累進課税で最高税率は住民税と合わせて約55%。

- 法人税の実効税率は約30%~31%程度(条件により変動)。高所得者にとっては法人の方が税率上有利になる可能性。

- 2025年税制改正で給与所得控除や基礎控除が変更。個人の非課税枠に影響。

- 法人は総合課税であり、赤字の場合、他の所得と相殺したり、将来の黒字と相殺(繰越控除)できるメリットがある。

【本論】法人活用による究極の節税戦略:4つの基本ルール

法人を設立し活用することで、合法的な範囲内で税負担を最適化し、手元に残る資金を最大化することが期待できます。この戦略の根幹には、主に以下の2つのメリットがあります。

- 税負担を最小化する:前述の通り、個人の所得税率と法人税率の差を利用したり、経費として認められる範囲を広げたりすることで、全体の税負担を軽減します。

- 再配分(個人への資金移転)を最適化する:法人から個人へ資金を移す際に、給与、配当、貸付金の返済など、様々な方法を組み合わせることで、個人の税負担をコントロールします。

これらのメリットを享受するための具体的な戦略として、以下の「4つの基本ルール」を解説します。

ルール1:所得税の発生しない範囲で役員給与を設定する

法人から役員(社長や家族など)へ支払われる給与(役員報酬)は、一定のルールを満たせば法人の経費(損金)として認められます。これにより法人の利益を圧縮し、法人税を軽減できます。同時に、個人側ではこの給与が所得となりますが、その金額をコントロールすることで個人の所得税・住民税負担を最小限に抑えることを目指します。

役員給与の損金算入ルール

役員給与が損金として認められるためには、主に以下のいずれかの形式である必要があります。

- 定期同額給与:毎月同額で支払われる給与。最も基本的な形で、多くのマイクロ法人や中小企業で採用されています。

- 事前確定届出給与:所定の時期までに税務署に「いつ、いくら支払うか」を届け出て、その通りに支払われる賞与(ボーナス)など。計画的な支給が必要です。

- 業績連動給与:利益の状況を示す指標を基礎として算定される給与。主に上場企業など大企業向けの制度で、中小企業での適用は限定的です。

上記以外の方法で支払われる賞与(例えば、決算月の利益を見てから金額を決めるような賞与)は、原則として法人の損金には算入されません。そのため、役員給与の設計は月給(定期同額給与)を中心とし、必要に応じて事前確定届出給与を組み合わせるのが基本戦略となります。

個人の税負担を最小化する給与設定

役員給与の額は、個人の所得税・住民税が非課税となる範囲、あるいは住民税の均等割(所得にかかわらず定額で課される部分、年間数千円程度)のみの負担となるように設定するのが一つの目標です。これには、後述する各種所得控除(給与所得控除、基礎控除、社会保険料控除など)を最大限に活用します。

節税効果の高い共済制度の活用

役員給与を低めに設定しつつ、将来への備えや節税効果を高めるために、以下の共済制度の活用が有効です。

- 小規模企業共済:個人事業主または会社の役員(常勤)が加入できる国の退職金制度です。掛金は月額1,000円から7万円までの範囲で自由に設定でき、支払った掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となります。年間最大84万円の所得控除が可能です。将来、事業を廃止した際や退職した際に、共済金(掛金総額に応じた額)を一括または分割で受け取れます。 (中小機構「小規模企業共済」)

- iDeCo(個人型確定拠出年金):自分で掛金を拠出し、自分で運用方法を選んで将来の年金資産を形成する制度です。掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となります。掛金の上限額は加入者の区分(自営業者、会社員、公務員、専業主婦(夫)など)によって異なります。例えば、マイクロ法人の役員(厚生年金被保険者)の場合、他の企業年金がないなどの条件を満たせば月額2.3万円(年間27.6万円)まで拠出可能です。 (iDeCo公式サイト)

- 国民年金基金:国民年金の第1号被保険者(自営業者やフリーランスなど)が、老齢基礎年金に上乗せして加入できる公的な個人年金制度です。掛金は月額最大6万8千円までで、全額が社会保険料控除の対象となります。

注意点・補足(国民年金基金について):マイクロ法人の役員は、通常、法人から役員報酬を受けることで厚生年金保険・健康保険に加入し、国民年金の第2号被保険者となります。そのため、原則として国民年金基金には加入できません。

ただし、個人事業主としての所得が別にある場合など、第1号被保険者としての資格があれば、その所得に対して加入できるケースがあります。

iDeCoと国民年金基金の掛金は、合算して上限額が管理される点にも注意が必要です(例:第1号被保険者の場合、両方合わせて月額6.8万円が上限)。

これらの制度を組み合わせることで、所得税・住民税の負担を軽減しつつ、将来のための資金を効率的に積み立てることが可能になります。

ルール2:所得税の発生しない範囲で家族を役員・従業員として雇用する

生計を共にする配偶者や親族を法人の役員または従業員として雇用し、その業務実態に見合った妥当な給与を支払うことで、法人全体の所得を個人に分散し、世帯全体での税負担を軽減する効果が期待できます。

家族への給与支払いによる所得分散

例えば、社長一人が高額な役員報酬を受け取るよりも、社長の報酬を抑え、配偶者を役員または従業員として雇用し、その業務内容に応じた給与を支払うことで、所得税の累進課税を緩和できます。配偶者に支払う給与額は、配偶者自身の所得税が非課税となる範囲(例:2025年以降の「160万円の壁」などを目安としつつ、各種控除を考慮)や、社会保険の扶養範囲内(年収130万円未満など)に設定することが一般的です。

重要なのは、名目だけでなく実際に業務に従事している実態があること、そしてその業務内容や責任の度合いに見合った妥当な給与額であることです。不相当に高額な給与は税務署から否認されるリスクがあります。

家族役員の共済制度活用

家族を役員にした場合、その家族も小規模企業共済の加入資格を得られる可能性があります(常勤であることなどの条件を満たす必要あり)。これにより、世帯として非課税で積み立てられる金額を増やし、将来の生活資金や退職金準備をより厚くすることができます。

例えば、社長自身が小規模企業共済に年間84万円拠出し、役員である配偶者も同様に年間84万円拠出すれば、世帯全体で年間168万円の所得控除を受けることが可能になります。

ルール3:生活費の一部を法人の経費として計上する

事業を運営する上で必要となる支出は、法人の経費(損金)として計上できます。個人事業主と比較して、法人の方が経費として認められる範囲が広がる場合があり、これを活用することで生活費の一部を間接的に法人の経費で賄うことが可能になります。ただし、あくまでも「事業遂行に必要不可欠な支出」であることが大前提です。

経費計上の基本原則

- 事業関連性:その支出が法人の事業活動に直接的または間接的に関連していること。

- 妥当な金額:支出額が社会通念上、妥当な範囲内であること。

- 証拠書類の保管:領収書、請求書、契約書などの証拠書類をきちんと保管していること。

自宅兼事務所の家賃・光熱費

自宅の一部を事務所として使用している場合、その事業使用割合に応じて家賃、水道光熱費、インターネット通信費などを按分し、法人の経費として計上できます。按分割合は、事務所として使用している部屋の面積や使用時間など、合理的かつ客観的な基準に基づいて計算し、税務署に説明できるようにしておく必要があります。

その他経費化できる可能性のある項目

- 通信費:事業で使用する電話代、携帯電話料金、インターネット接続料など。

- 新聞図書費:業務に関連する専門書籍、業界紙、雑誌の購入費用。

- 車両費:事業で使用する自動車の購入費用(減価償却費)、自動車税、保険料、ガソリン代、駐車場代など(事業使用割合で按分)。

- 事務用品費、消耗品費:パソコン、プリンター、文房具など。

- 接待交際費:取引先との会食費用など(一定の上限あり)。

- 福利厚生費:役員や従業員のための健康診断費用、慶弔見舞金、社員旅行費用(一定の条件を満たす場合)など。

- 旅費交通費:出張時の交通費や宿泊費。

応接セット、絵画、観葉植物、オーディオセットなども、事業の遂行上(例:来客対応、職場環境の整備など)必要であると合理的に説明できれば経費として認められる可能性がありますが、個人的な趣味や贅沢品と見なされるものは否認されます。

社宅制度の活用

法人が役員や従業員のために住居を借り上げ、それを社宅として貸し出す制度です。役員や従業員は、法人に対して一定の家賃(税務上の適正家賃)を支払う必要がありますが、この適正家賃は一般的に市場家賃よりも低く設定できます。法人が支払う実際の家賃と、役員等から受け取る適正家賃との差額は、法人の経費(福利厚生費など)として計上できます。

税務上の適正家賃は、その物件の固定資産税の課税標準額などを基に計算されるため、市場家賃相場とは乖離が生じやすく、結果として大きな節税効果が期待できる場合があります。特に役員社宅は節税メリットが大きいとされていますが、計算方法や適用条件が複雑なため、専門家への相談が推奨されます。

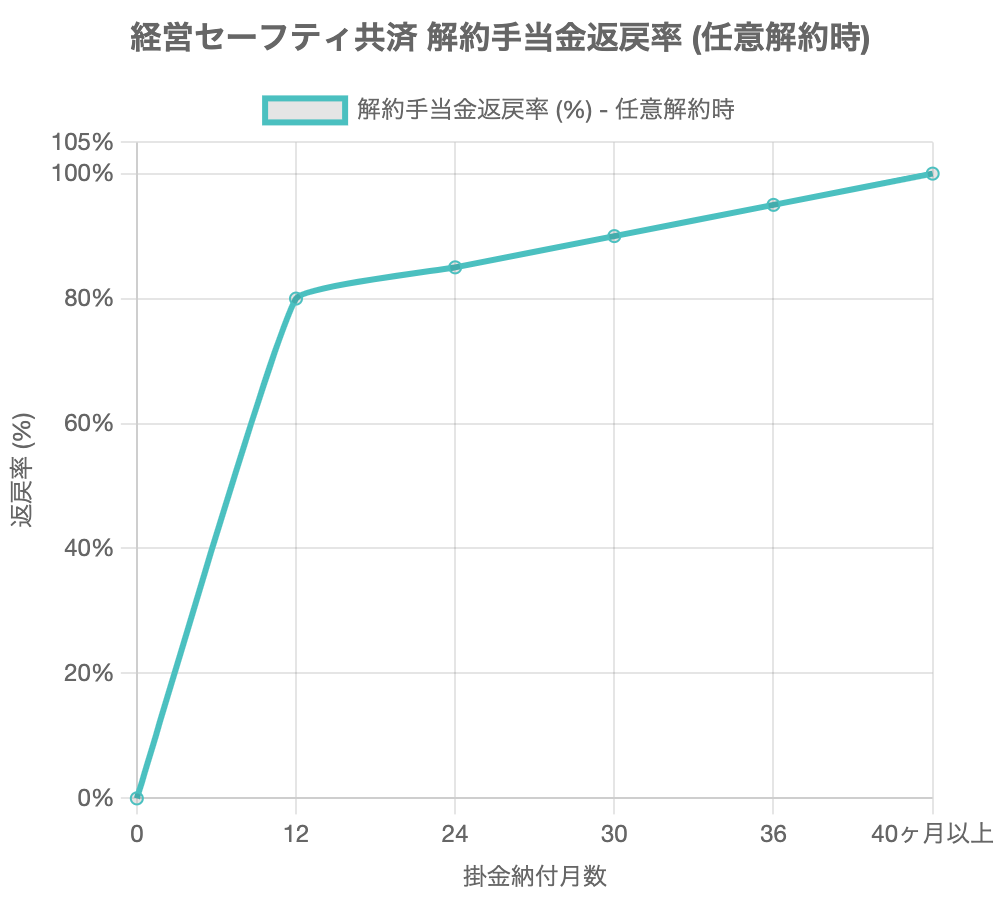

経営セーフティ共済(中小企業倒産防止共済)の活用

経営セーフティ共済は、取引先企業が倒産した場合に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。独立行政法人中小企業基盤整備機構(中小機構)が運営しています。

- 掛金:月額5,000円から20万円までの範囲(5,000円単位)で自由に選択でき、掛金総額800万円まで積み立てられます。

- 損金算入:支払った掛金の全額が法人の損金(または個人の必要経費)に算入可能です。年間最大240万円(20万円×12ヶ月)の損金を作ることができます。

- 解約手当金:共済契約を任意解約した場合、掛金を40ヶ月以上納付していれば、掛金総額の100%が解約手当金として戻ってきます(39ヶ月以下の場合は所定の割合)。

- 借入れ:取引先が倒産した場合、無担保・無保証人で掛金総額の10倍(最高8,000万円)までの範囲で借入れが可能です。

この制度は、不測の事態への備えとなるだけでなく、利益調整機能も持ち合わせています。利益が多く出た期に掛金を増額して損金を作り(節税)、将来、資金が必要になった際や赤字の期に解約して解約手当金を受け取る(益金となる)ことで、法人の利益を平準化する効果も期待できます。

※2024年10月1日以降の改正により、特定の解約(自己都合解約で共済金の貸付けを受けていない等)の場合、40か月未満でも返戻率が異なる場合があります。詳細は中小機構のウェブサイトをご確認ください。

経営セーフティ共済の注意点:

- 解約手当金は、解約した事業年度の益金(雑収入)として計上されるため、解約時期によってはその期の法人税負担が増加する可能性があります。出口戦略(いつ解約するか)を考慮しておくことが重要です。

- 2024年10月1日以降の制度改正により、特に「特定解約」と呼ばれるケース(自己都合による任意解約で、かつ、その解約日以前6か月以内に共済金の貸付けを受けていない場合など)において、掛金納付期間が40か月未満であっても、一定の要件を満たせば従来の任意解約よりも高い割合で解約手当金が返戻されるようになりました。ただし、この場合でも解約手当金が益金となることに変わりはありません。

ルール4:個人資産を法人名義で運用・活用する

個人が所有する資産を法人に貸し付けたり、法人名義で運用したりすることで、税務上のメリットを享受できる場合があります。

役員から法人への貸付

社長(役員)個人が、自己の資金を自身が経営する法人に貸し付けることは法的に問題ありません。これは「役員借入金」として扱われます。

- 利息の支払い:法人は、役員に対して適正な金利(市場金利や借入状況を勘案して決定)で利息を支払うことができます。この支払利息は、法人の損金として計上可能です。

- 個人の所得:役員個人が受け取る利息は、利子所得または雑所得として個人の所得になります。法人税率よりも個人の所得税率が低い範囲であれば、法人で利益を出すよりも、利息として個人に移転した方がトータルの税負担を抑えられる可能性があります。

金利を設定する場合は、その金利が社会通念上妥当な範囲であることが重要です。不当に高い金利を設定すると、税務署から否認されるリスクがあります。貸付契約書を作成し、返済計画を明確にしておくことが望ましいです。多くのマイクロ法人や中小企業では、運転資金が不足した場合に役員が個人資産から法人に貸し付け(役員借入金)、帳尻を合わせているケースが見られます。この場合、無利息で貸し付けていることも多いですが、利息を設定することも可能です。

赤字法人のメリット活用

法人が事業で赤字(欠損金)を抱えている場合、その事業年度に金融資産の運用から得た利益(例:株式の売却益、受取配当金、受取利息など)は、事業の赤字と相殺されます。結果として、これらの運用益に対して法人税がかからない、あるいは軽減されるというメリットがあります。個人で金融資産を運用した場合、運用益に対して通常約20%の税金(所得税・復興特別所得税15.315% + 住民税5%)が源泉徴収または申告分離課税されますが、赤字法人を活用することでこの税負担を回避できる可能性があります。

貸付金の返済としての資金移動

法人から個人へ資金を移動させる最も一般的な方法は役員報酬ですが、これは給与所得として個人の所得税・住民税の対象となります。しかし、役員が法人に貸し付けていた資金(役員借入金)を法人が返済する形であれば、これは単なる「借金の返済」であり、個人は所得として認識されないため、所得税・住民税はかかりません。

例えば、役員が法人に3,000万円を貸し付けていたとします。法人が毎年500万円ずつこの借入金を返済する場合、役員は6年間にわたって毎年500万円を非課税で受け取ることができます。これが役員報酬であれば、高額な所得税・住民税が課される可能性があります。

注意点:このスキームを有効に活用するためには、実際に役員から法人への貸付が行われたという実態と証拠(金銭消費貸借契約書、資金移動の記録など)が不可欠です。また、当初の貸付が正当なものであること、返済計画が合理的であることなどが求められます。実態が伴わない名目だけの貸付や、不自然な取引は税務署から否認されるリスクがあります。

【法人活用による節税戦略:キーポイント】

- 役員給与の最適化:定期同額給与を基本とし、個人の所得控除(小規模企業共済、iDeCo等含む)をフル活用して税負担を最小化。

- 家族への所得分散:業務実態に基づき家族を雇用し給与を支払うことで、世帯全体の税負担を軽減。

- 経費計上の最大化:自宅兼事務所の家賃按分、社宅制度、経営セーフティ共済などを活用し、事業関連支出を漏れなく経費化。

- 個人資産の法人活用:役員貸付と利息支払い、貸付金の返済による非課税での資金移動、赤字法人での運用益非課税化などを検討。

【実践編】最適年収の設計:課税所得ゼロと社会保険料最小化の実現

法人を活用する上で、役員である自分自身の「最適年収」をどのように設計するかは極めて重要なテーマです。ここでの「最適」とは、単に手取り額を増やすだけでなく、税金と社会保険料の負担を総合的に考慮して、実質的な手残りを最大化することを意味します。

最適年収設計の主な目標は以下の2つです。

- 個人の課税所得をゼロに近づける。

- 社会保険料負担を最小化する。

条件1:個人の課税所得をゼロにする戦略

個人の所得税・住民税は、所得金額から各種所得控除を差し引いた「課税所得」に対して税率を乗じて計算されます。したがって、課税所得をゼロに近づけることができれば、税負担もゼロに近づきます。

所得控除のフル活用

利用できる所得控除を全て把握し、最大限に活用することが基本です。主な所得控除には以下のようなものがあります(2025年時点の一般的な情報)。

- 基礎控除:合計所得金額2,400万円以下の納税者全員に適用される控除。原則48万円。2025年税制改正で所得に応じた変動あり(例:特定の条件下で最大95万円など)。

- 給与所得控除:給与収入に応じて一定額が控除される。最低65万円(2025年改正後)。

- 配偶者控除・扶養控除:生計を一にする配偶者や扶養親族がいる場合に適用。

- 社会保険料控除:支払った国民年金保険料、国民健康保険料(税)、介護保険料、厚生年金保険料、健康保険料などの全額。

- 生命保険料控除:支払った生命保険料に応じて一定額(最高12万円)。

- 地震保険料控除:支払った地震保険料に応じて一定額(最高5万円)。

- 小規模企業共済等掛金控除:小規模企業共済やiDeCoの掛金全額。

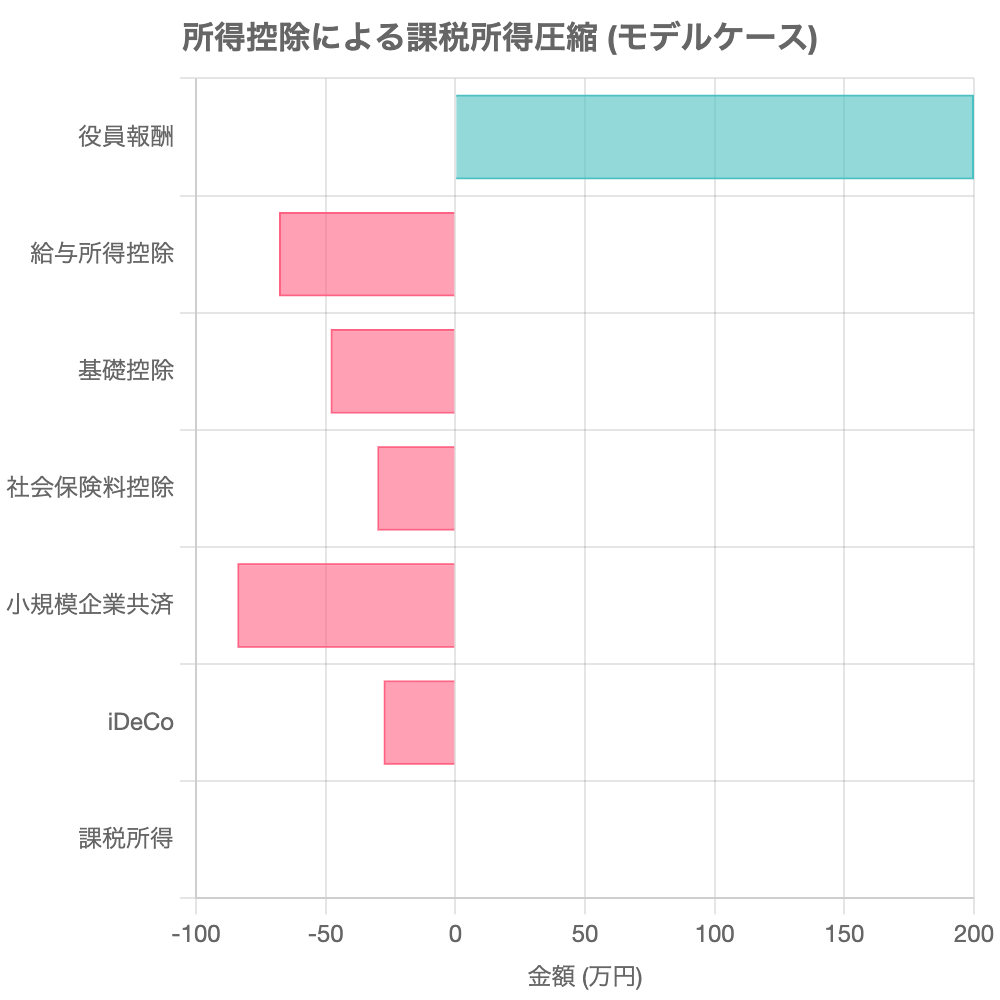

これらの所得控除額を合計し、その範囲内に役員報酬(給与所得)の額を設定することで、課税所得をゼロまたは極めて低い金額に抑えることを目指します。

※上記はあくまで一例です。実際の控除額は個々の状況により異なります。

全額所得控除される掛金の活用

特に節税効果が高いのが、掛金全額が所得控除となる制度です。

- 小規模企業共済:年間最大84万円。

- iDeCo:掛金上限は加入資格により異なる(例:マイクロ法人役員等で月額2.3万円なら年間27.6万円)。

- 国民年金基金(加入資格がある場合):年間最大約81.6万円(月額6.8万円)。

これらの掛金を所得控除に加えることで、さらに非課税枠を実質的に拡大できます。例えば、給与所得控除65万円、基礎控除48万円、社会保険料控除(仮に)50万円、小規模企業共済84万円、iDeCo 27.6万円の場合、これらの合計だけで274.6万円の控除枠ができます。この範囲内で役員報酬を設定すれば、所得税・住民税(所得割)はかからない計算になります(住民税均等割は別途発生)。

条件2:社会保険料を最小化する戦略

税金と並んで大きな負担となるのが社会保険料です。社会保険料は「もう一つの税金」とも言われ、その負担をいかに軽減するかが手残りを増やす上で重要になります。

社会保険料の種類

- 個人事業主や、役員報酬が極めて低いマイクロ法人の役員など:国民年金、国民健康保険(または国民健康保険組合)、介護保険(40歳以上65歳未満)。

- 一般的な法人役員・従業員:厚生年金保険、健康保険(協会けんぽ、健康保険組合など)、介護保険(40歳以上65歳未満)。これらは原則として法人と個人で折半負担。

国民健康保険と社会保険(協会けんぽ等)の比較

両者の大きな違いは、保険料の算定基礎と扶養の概念です。

- 保険料算定基礎:

- 国民健康保険:前年の所得、世帯人数、資産などに基づいて自治体ごとに計算(上限あり)。

- 社会保険:標準報酬月額(毎月の給与等の平均額を等級に当てはめたもの)に保険料率を乗じて計算。

- 扶養の概念:

- 国民健康保険:原則として扶養の概念はなく、世帯の一人ひとりが被保険者となります(保険料は世帯主等にまとめて請求)。

- 社会保険:被保険者1人が加入すれば、一定の収入要件などを満たす家族(配偶者、子、父母など)を被扶養者として加入させることができ、被扶養者分の追加の健康保険料は発生しません。

家族構成と報酬設計による最適化

この扶養の概念の違いを利用して、社会保険料を最適化する戦略が考えられます。

- 単身者や夫婦のみ(それぞれが被保険者となる場合など):国民健康保険の方が保険料が安くなるケースもあります。所得が低い場合は国民健康保険料の軽減措置も受けられます。

- 扶養家族が多い場合(例:専業主婦の配偶者と子供2人など):マイクロ法人を設立し、社長である自身の役員報酬を社会保険料の等級が最も低い水準(またはそれに近い水準)に設定します。これにより、厚生年金と健康保険の自己負担額および法人負担額を最小限に抑えつつ、家族を健康保険の被扶養者にすることができます。この場合、法人にプールされた利益は、役員報酬ではなく、配当(税負担に注意)や役員貸付金の返済といった形で個人に移転することを検討します。

この戦略は、個人の所得税・住民税だけでなく、社会保険料という「もう一つの税金」も考慮に入れた総合的な最適化を目指すものです。ただし、役員報酬を極端に低く設定することについては、年金額への影響や対外的な信用度なども考慮する必要があります。また、社会保険制度は頻繁に改正されるため、常に最新情報を確認し、専門家のアドバイスを受けることが重要です。

【最適年収設計:キーポイント】

- 個人の課税所得ゼロを目指すには、給与所得控除、基礎控除、社会保険料控除、小規模企業共済、iDeCoなどの所得控除をフル活用。

- 社会保険料は大きな負担。国民健康保険と社会保険(協会けんぽ等)の違い(特に扶養の有無)を理解する。

- 扶養家族が多い場合は、マイクロ法人で役員報酬を低く設定し、社会保険料を抑えつつ家族を扶養に入れる戦略が有効な場合がある。

- ただし、年金額への影響や制度改正リスクも考慮し、専門家と相談の上で慎重に判断することが重要。

法人設立・運営の現実:メリット享受のための注意点

これまで法人活用のメリットや節税戦略について解説してきましたが、実際に法人を設立し運営していく上では、いくつかの注意点や現実的な側面も理解しておく必要があります。

事業の基本設計の重要性

最も重要なことは、「投入するお金を回収するお金が上回ること」、つまり事業としてきちんと利益を生み出す設計になっているかという点です。節税はあくまで事業が順調に進んでいる上での副次的な効果であり、節税目的のためだけに実態のない法人を設立・維持することは本末転倒です。赤字が続けば、いくら節税策を講じても意味がありません。まずはより多くの利益を出しましょう。

事業を開始するにあたっては、しっかりとした事業計画を立て、必要な運転資金や設備資金の見通しを立てることが不可欠です。

法人設立・運営コスト

法人を設立し維持していくためには、様々なコストが発生します。

- 設立費用:定款認証手数料(株式会社の場合約5万円)、登録免許税(株式会社の場合最低15万円、合同会社の場合最低6万円)、その他司法書士への依頼費用など。

- 維持費用:

- 税理士顧問料:決算申告や日々の経理処理、節税相談などで月数万円~数十万円。

- 社会保険料の会社負担分:役員や従業員の社会保険料の約半分は法人が負担します。

- 法人住民税均等割:赤字であっても、法人が存在する限り毎年必ずかかる税金(資本金や従業員数に応じて、最低でも年間約7万円程度)。

- その他、会計ソフト利用料、登記変更費用(役員変更など)、各種手続き費用など。

これらのコストを上回る節税メリットや事業収益が見込めるかどうかを、事前に慎重に検討する必要があります。

税務調査リスクとコンプライアンス

本記事で紹介した節税策は、全て現行法(2025年5月時点)および通達の範囲内で合法的に行うことを前提としています。しかし、税務署は常に実態を重視します。形式だけを整えても、実態が伴わない取引や不自然な経費計上は、税務調査で指摘され、否認されるリスクがあります。

- 経費の妥当性:個人的な支出を法人の経費に計上していないか。

- 取引の実態:家族への給与支払いが業務実態に見合っているか。役員貸付が実態のあるものか。

- 帳簿書類の正確性:会計帳簿や証拠書類(領収書、契約書など)が正確に記録・保存されているか。

税務調査で問題点を指摘されると、追徴税額(過少申告加算税、無申告加算税、重加算税など)や延滞税が発生し、かえって大きな負担となる可能性があります。日頃からコンプライアンス意識を高く持ち、不明な点は税理士などの専門家に相談しながら、適正な会計処理と税務申告を行うことが極めて重要です。

特に、過度な節税スキームや実態の伴わない節税策は、税務当局から「租税回避行為」と見なされるリスクが高まります。常に「事業としての合理性」を念頭に置き、社会通念から逸脱しない範囲での対策を心がけましょう。

まとめ:戦略的な資産形成と法人活用で未来をデザインする

本記事では、賢い資産形成の基本原則から、個人と法人の税制の違い、そして法人を効果的に活用した具体的な節税戦略、さらには最適年収の設計方法に至るまで、多角的に解説してきました。これらの知識は、皆様が将来の経済的自由を築き、より豊かな人生をデザインしていく上で、強力な武器となり得ます。

【重要なポイントの再確認】

- 資産形成の基本:収入を増やし、支出をコントロールし、賢く運用するという3つの柱のバランスが重要です。

- 税知識は最大の武器:税金の仕組みを理解し、合法的な範囲で適切に対策を講じることは、手元に残る資産を最大化するための最も効果的な手段の一つです。

- 法人活用は両刃の剣:法人は大きな節税メリットをもたらす可能性がある一方で、設立・運営コストや税務リスクも伴います。メリットを最大限に引き出し、デメリットを最小化するためには、専門的な知識と慎重な計画が不可欠です。

- 実態と合理性:全ての節税策は、事業の実態と経済的な合理性に基づいて行われるべきです。形式だけの操作は税務リスクを高めます。

専門家への相談の推奨

税制は非常に複雑であり、毎年のように改正が行われます。また、個々人の状況(所得、家族構成、事業内容など)によって最適な戦略は異なります。本記事で提供した情報は一般的な知識であり、具体的な判断や実行にあたっては、必ず税理士やファイナンシャルプランナーなどの専門家に相談し、個別の状況に合わせたアドバイスを受けることを強く推奨します。

継続的な学びと実践の重要性

経済状況、税制、そしてご自身のライフステージは常に変化します。一度学んだ知識に安住するのではなく、常に最新情報をキャッチアップし、自身の資産形成戦略や税金対策を見直していく姿勢が求められます。本記事が、読者の皆様のより豊かな未来設計の一助となり、具体的な行動を起こすきっかけとなれば幸いです。

賢明な知識と計画、そして勇気ある一歩が、あなたの未来を大きく変える力を持っています。